Accès magazine

Accès magazineIsmo veut démocratiser l’investissement en Bourse

Cette startup investit dans des ETF l’épargne à l’arrondi ou les économies que veulent placer ses clients. La startup canadienne Moka, spécialiste de l’investissement à l’arrondi, va aussi lancer en France sur ce modèle

Ismo, pour “invest small money” se lance. Fondée par des banquiers français, déjà expérimentés , elle a déjà recruté plus de mille clients en septembre, avec la promesse de “démocratiser l’investissement boursier”. Une fois l’appli Ismo paramétrée, son utilisateur voit ses arrondis sur ses dépenses par carte bancaire automatiquement placés. Une épargne à l’arrondi dont il fixe lui même les paramètres. Il peut décider de placer la différence entre le prix payé et l’euro supérieur, ou au delà, voire jusqu’à la dizaine supérieure.

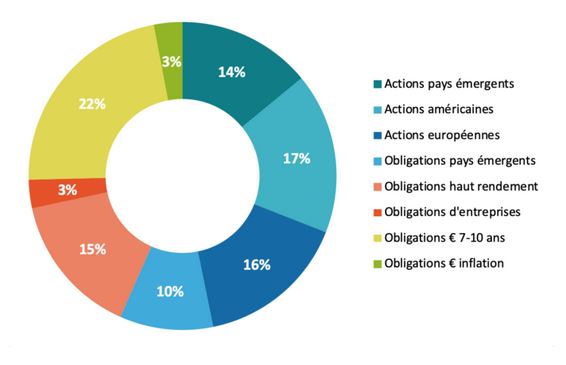

Via ses partenaires Paylead, spécialiste des données carte bancaire, et l’agrégateur Budget Insight, Ismo sait jour après jour ce que sont les dépenses de ses utilisateurs. En fonction des paramètres d’arrondis choisis, la fintech va prélever la somme prévue sur le compte courant de son client (via Budget Insight). Contrairement à la plupart des solutions qui proposent de placer cette épargne sur des livrets, le prélèvement réalisé par Ismo -ou l’investissement que peut décider l’utilisateur de l’appli hors de tout acte de consommation – va être investi sur un fonds, géré par la société de gestion propriétaire d’Ismo, Wide Asset Management, agrée par l’AMF. Classiquement, trois fonds sont proposés, selon le niveau de risque désiré (prudent, mixte ou dynamique). Le pari est fait de l’investissement dans des actions, plus rémunératrices à long terme, mais émises par des entreprises répondant aux critères ISR. Ainsi, le fonds à risque intermédiaire dit “balanced” (voir ci dessous) comprend 47% d’actions. Ces fonds sont investis dans des ETF. Ce choix est dicté par la faiblesse des frais liés aux achats ou ventes d’ETF, proche de 0%.

Le fonds “balanced” d’Ismo

Le fonds “balanced” d’Ismo

Frais limités

Compte tenu de l’absence de montant plancher pour l’investissement, Ismo ne pouvait de fait charger ses clients de frais importants. Ceux-ci sont effectivement limités, à 0,5% par an sur les sommes investies. Aucun frais n’est demandé lors de l’investissement ou du retrait de celui-ci. Seul un forfait d’un euro par mois est en outre exigé. C’est là l’argument principal de la startup. “Nous évitons tous les intermédiaires habituels, ce qui nous permet d’afficher ces frais très faibles”, souligne Eric Le Brusq, co-fondateur d’Ismo, ex directeur monde du département des Dérivés et Actions chez Natixis, , interrogé par Point Banque.

Les investissements technologiques qu’a dû réaliser la startup sont limités, le choix ayant été fait de se reposer sur le cloud d’AWS. Eric Le Brusq estime à 50.000 clients le point mort d’Ismo. “Aux Etats-Unis, la fintech qui a créé ce modèle en a recruté 8 millions” souligne-t-il. L’objectif d’Ismo ? “Atteindre 1 millions de clients et 1 milliard d’euros d’actifs sous gestion d’ici 5 ans”, affirme Eric Le Brusq.

Concurrence canadienne

La startup canadienne Moka, qui affiche 500.000 clients, annonce lancer prochainement en France un modèle de ce type. Les sommes épargnées seraient investies également dans des fonds ISR. Son fondateur, Philippe Barrar, évoque des frais de “trois dollars par mois”.