Accès magazine

Accès magazine

A la une

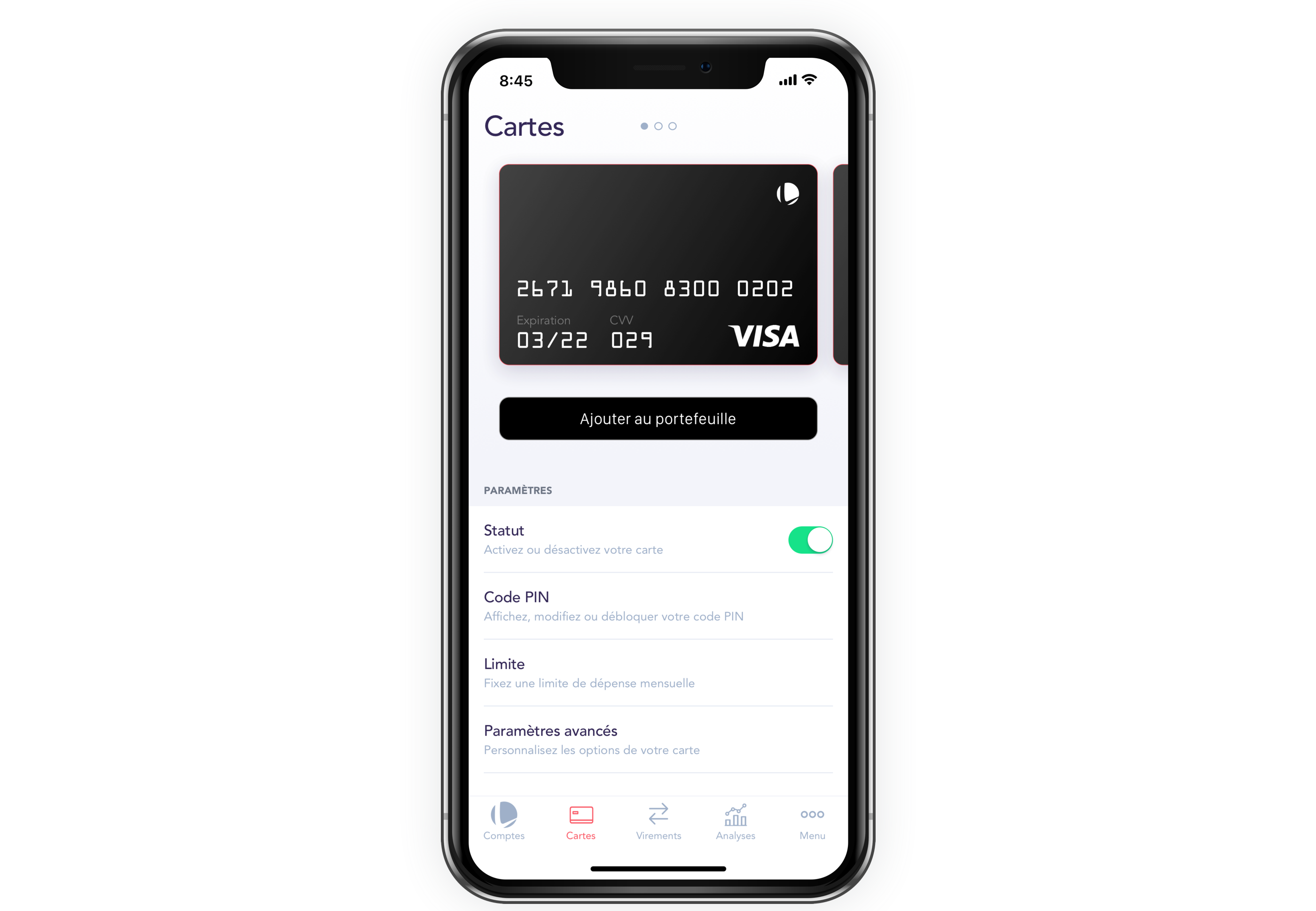

Linxo va lancer sa carte et son compte de paiement

Cette annonce, faite lors de la conférence Money 20/20 à Amsterdam, va transformer Linxo en établissement de paiement sur le marché français, où elle compte déjà 2,5 millions de clients. La fintech française, basée à Aix-en-Provence et fondée en 2010, a débuté en tant qu’application d’agrégation de comptes bancaires et de budgétisation. Gratuit, ce service est connecté à quelque 320 établissements, ce qui permet aux utilisateurs d’avoir une vue d’ensemble de leurs produits, toutes banques confondues. Linxo propose aussi son application en marque blanche : plusieurs partenaires bancaires l’ont intégrée à leur offre sous leur propre nom. Par exemple, Linxo s’est associée en mai 2016 à BforBank, la banque en ligne lancée en 2009 par les caisses régionales du Crédit Agricole. Aujourd’hui, Linxo ambitionne de devenir une banque lui-même. Dès 2020, ses utilisateurs devraient pouvoir ouvrir un compte de paiement, et obtenir une carte Visa liée à ce package. Le modèle de Linxo pourrait ainsi se rapprocher de ceux de la banque mobile berlinoise N26, ou celui Lydia en France. Lydia a débuté comme solution de paiement, avant de lancer sa carte Mastercard, puis de proposer Apple Pay et des crédits à la consommation. Face aux acteurs traditionnels, les nouvelles pousses …